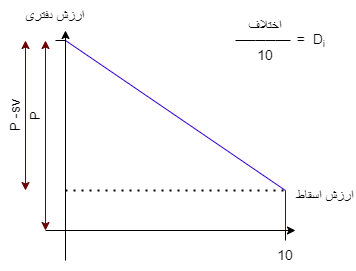

استهلاک

- هزینه دفتری

- هزینه اسقاط

- هزینه استهلاک

- هزینه دفتری سالیانه = هزینه خرید _ جمع هزینه استهلاک تا ان سال

\(B V_m =P- ( \sum_{i=1}^m D_i ) ; p=BV_0\)

- هزینه دفتری سالیانه = هزینه اسقاط

\(B V_m =B V_{m-1} - D_m\)

روش های استهلاک

- خط مستقیم

- جمع ارقام سنوات

- موجودی نزولی

- موجودی نزولی دوبل

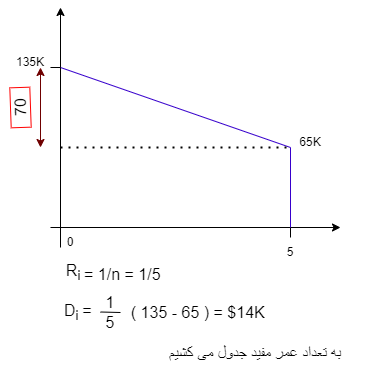

روش خط مستقیم

\(R_m=\frac{1}{n}\)

\(D_m=R_m(P_SV)\)

\(B V_m=P- m.D\)

مثال

یک پیمانکار یک بولدوزر را به قیمت 135K$ میخرد و قصد دارد از آن به مدت 5yr استفاده نموده و سپس به قیمت 65K$اسقاط نماید با استفاده از روش استهلاک خطی ارزش دفتری در انتهای سال 5را محاسبه نمایید

| i | \(R_i\) | \(D_i\) | \(BV_i\) |

|---|---|---|---|

| 0 | ⅕ | $14K | 135 |

| 1 | ⅕ | $14K | 135-14=121 |

| 2 | ⅕ | $14K | 121-14=107 |

| 3 | ⅕ | $14K | 107-14=93 |

| 4 | ⅕ | $14K | 93-14=79 |

| 5 | ⅕ | $14K | 79-14=65 |

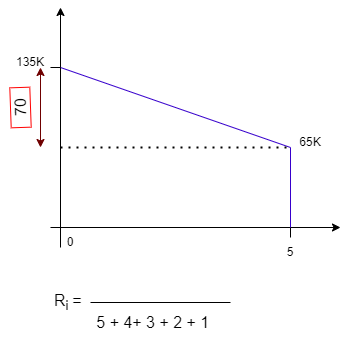

روش جمع ارقام سنوات

\(R_m= \frac{n-m+1}{SOY}\)

\(SOY=\sum_{m=1}^n m=\frac{n(n+1)}{2}\)

\(D_m=R_m(P_SV)\)

مثال

مثال قبل از روش جمع ارقام سنوات

| i | \(R_i\) | \(D_i\) | \(BV_i\) |

|---|---|---|---|

| 0 | 0 | 0 | 135 |

| 1 | \(\frac{5}{15}\) | \(\frac{70*5}{15}=23.3\) | 135-23.3 = 111.67 |

| 2 | \(\frac{4}{15}\) | \(\frac{70*4}{15}=18.67\) | 111.67 -18.67 = 93 |

| 3 | \(\frac{3}{15}\) | \(\frac{70*3}{15}=14\) | 93-14 = 79 |

| 4 | \(\frac{2}{15}\) | \(\frac{70*2}{15}=9.33\) | 79 -9.33 = 69.67 |

| 5 | \(\frac{1}{15}\) | \(\frac{70*1}{15}=4.07\) | 69.67-4.67 = 65 |

روش موجودی نزولی

\(R_m=\frac{x}{n};1.25\leq X\geq 2\)

\(D_m=R_m.B V_{m-1}\)

موجودی نزولی دوبل

\(X=2\)

مثال

مثال قبل از روش موجودی نزولی

| i | \(R_i\) | \(D_i\) | \(BV_i\) |

|---|---|---|---|

| 0 | \(\frac{1.5}{5}\) | _ | 135 |

| 1 | \(\frac{1.5}{5}\) | \(\frac{135*1.5}{5}\) | 135- 40.5 = 94.5 |

| 2 | \(\frac{1.5}{5}\) | \(\frac{94.5*1.5}{5}\) | 66.15 |

| 3 | \(\frac{1.5}{5}\) | \(\frac{70*3}{15}=14\) | 46.305 |

| 4 | 0 | - | 0 |

| 5 | 0 | - | 0 |

سال سوم برابر با 65

برای دوبل بجای 1.5 ، 2 قرار میدهیم

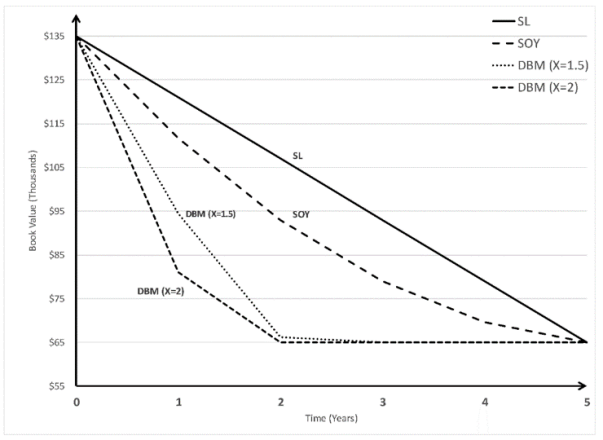

مقایسه روش های استهلاک